特朗普“对等关税”十问十答:税率叠加至54%、豁免清单、市场反应全解析

2025/04/03

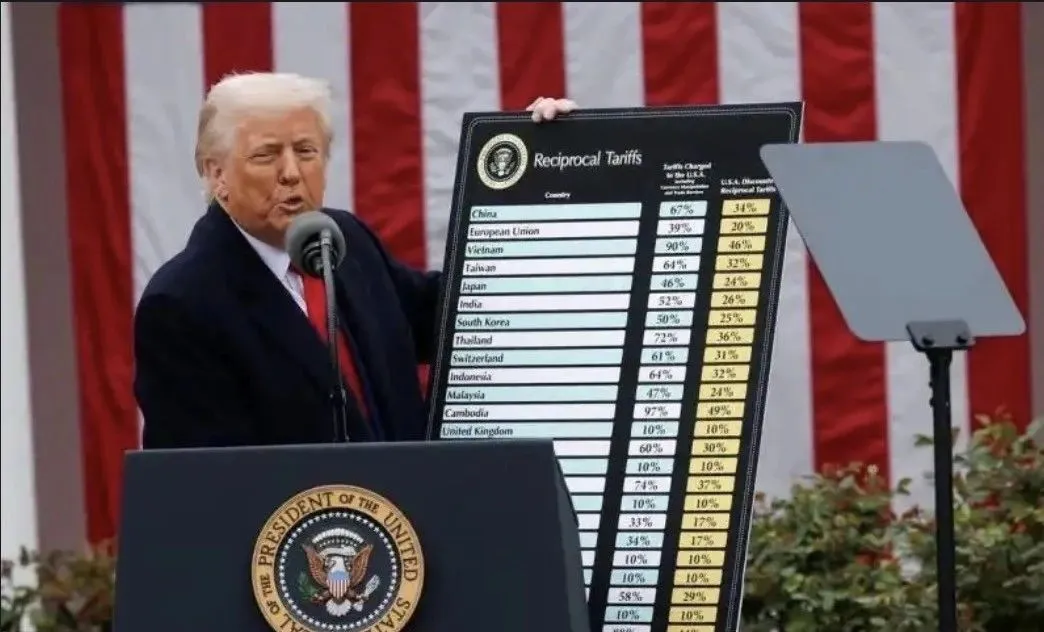

对等关税核心要点速览美国当地时间4月2日,特朗普政府正式宣布“对等关税”政策,引发全球市场震荡。这一政策被视作美国贸易政策的“历史性转折”,其复杂性和冲击力远超预期。本文基于十项核心问题,逐条解析其规则细节与潜在连锁反应。1、关税幅度如何设定?哪些国家受影响最大?根据特朗普政府公布的“对等关税”政策,各国税率差异显著:中国为34%、越南46%、欧盟20%、日本24%、印度26%、韩国25%等。加拿大、墨西哥因美墨加协定(USMCA)豁免新关税,其合规商品仍维持0%税率。白宫称此举旨在“对等”贸易伙伴的非关税壁垒(如增值税、市场准入限制等),但实际税率远超单纯关税差异的估算。2、新关税是叠加还是累积?对华关税为叠加征收。例如,中国部分商品(如芬太尼)在原有20%关税基础上叠加34%,总税率达54%。若叠加2018年301关税(平均12%),最高可能升至67%。白宫文件明确,新关税是现有税率的额外部分,但部分商品(如汽车)因单独执行25%关税而不再叠加。3、哪些商品被豁免?豁免清单包括:已实施高关税的商品:钢铝(25%)、汽车及零部件(25%);战略物资:黄金、美国无法自产的特定矿产和能源;未来可能加征的商品:铜、药品、半导体被列为“观察名单”,或通过232条款追加;USMCA合规商品:加拿大、墨西哥符合协定的产品继续免税。4、政策何时生效?法律依据是什么?时间表:基准关税(10%)于4月5日生效;国别对等关税于4月9日生效。法律依据:援引《国际紧急经济权力法》(IEEPA)和《国家紧急状态法》,绕过国会授权。5、为什么对等关税远高于此前按照关税+VAT估算的水平?按照关税+VAT估算了各国可能面临的关税税率,和美国的不对称性在20个百分点以下,远低于特朗普本次公布的关税税率。6、政策何时终止?特朗普称,关税将持续至“贸易逆差和潜在非互惠待遇的威胁得到解决或缓解”。这意味着政策终止无明确时间表,取决于谈判进展。7、哪些国家的税率最超预期?若对比关税与增值税差异,越南(46%)、中国(34%)、瑞士(31%)、中国台湾省(32%)税率远超预期;若对比10%基准关税,上述四国同样显著偏高。8、还有哪些配套政策?汽车关税:单独执行25%,不叠加对等关税,终止小额进口豁免:此前因征税系统混乱豁免的低价值商品将不再免税。谈判窗口:特朗普暗示,若其他国家主动谈判,4月9日关税或可推迟。9、市场如何反应?美股暴跌:纳指期货跌超4%,标普500期货跌3.5%,科技股(苹果、特斯拉)领跌,避险资产上涨:黄金突破3200美元/盎司,美债收益率骤降15基点,美元震荡:美元指数先涨后跌,失守104关口。10、后续影响与各方反应供应链扰动:全球贸易碎片化风险加剧,IMF警告或拖累经济增长0.5%-1%;多国反制:欧盟拟对美农产品加税,加拿大称已制定报复清单;韩国寻求谈判,美国经济压力:彼得森研究所测算,家庭年均支出或增1500-2000美元,低收入群体承压。全球贸易格局的转折点?特朗普的“对等关税”标志着美国贸易政策的历史性转向,其复杂性远超传统关税战。政策落地后,全球供应链重构、多边规则冲击、经济衰退风险将成为2025年核心议题。各国反应与后续谈判将决定这一政策是“短期震荡”还是“长期分裂”的起点。数据来源:白宫文件、国际货币基金组织(IMF)、彼得森国际经济研究所等。 以下为美国对等关税清单: