近日,国家统计局、农业农村部联合发布2025年度全国肉牛产业统计数据。

数据显示,2025年我国肉牛产业处于产能修复与结构优化的关键调整期,全国肉牛存栏量呈现“总量微降、品质提升”的整体态势,区域分布进一步向优势产区集中,产业发展正从规模扩张向质量效益转型。

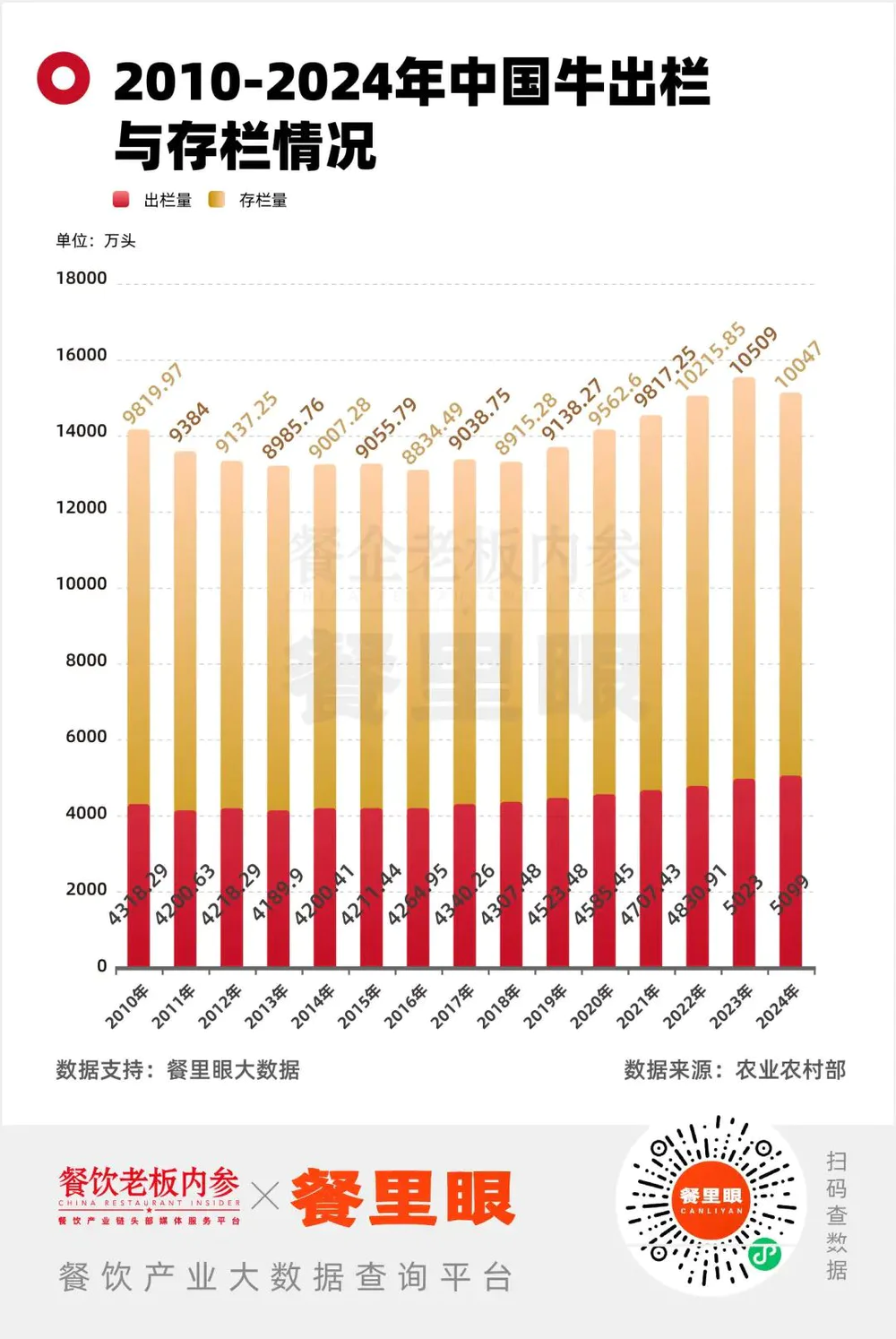

首先,来看全国肉牛存栏量整体概况。

根据权威数据披露,2025年末全国牛存栏总量为9608万头,较2024年末减少438万头,同比下降4.4%;但肉牛出栏量达5133万头,较上年增加34万头,增长0.7%,牛肉产量更是实现801万吨,同比增长2.8%。

这一“存栏降、出栏增、产量升”的矛盾现象,恰恰反映出我国肉牛产业的深刻转型——行业不再单纯追求养殖数量的扩张,而是聚焦精细化养殖、品种改良和效率提升,养殖效益逐步凸显。

2025年,国产活牛价格企稳回升,育肥牛养殖收入已能基本覆盖养殖成本,大部分育肥主体实现扭亏为盈,仅母牛养殖经济效益偏低的问题仍未彻底解决,母牛存栏下降的态势虽有缓解但仍需关注。

从全球格局来看,2025年全球牛肉产量约为6194.5万吨,较2024年上涨0.9%,我国牛肉产量位居全球第三,仅次于巴西和美国,仍是全球重要的牛肉生产国。

与此同时,我国牛肉进口呈现“量减价增”的特点,2025年中国大陆地区进口牛肉约280.19万吨,占国产牛肉的34.98%,进口量同比减少2.54%,但进口金额达1058.65亿元,同比增长8.69%,进口来源主要集中在巴西、阿根廷和澳大利亚,三国进口量占总进口量的79.8%。

这一进口格局的变化,也为国内肉牛产业发展提供了更广阔的本土市场空间。

接下来,正式揭晓2025年中国肉牛存栏量省份排名(前十位):1.内蒙古自治区:873.4万头,稳居全国第一,作为我国肉牛产业的核心产区,内蒙古的龙头地位无可撼动。

2025年,内蒙古牛肉产量首次突破100万吨大关,依托得天独厚的草原资源和完善的产业链体系,规模化养殖水平持续提升,华西牛、西门塔尔牛等优良品种覆盖率较高,同时依托“牧光互补”等生态养殖模式,实现了养殖效益与生态保护的双赢,其存栏量占全国总量的9.1%,是名副其实的“中国肉牛第一省”。

2.四川省:827.0万头,位居全国第二,是西南地区肉牛产业的“定盘星”。

四川依托盆地丰富的饲料资源和适宜的气候条件,形成了散养与规模养殖相结合的成熟模式,产能稳定性极强。

2025年三季度末,四川牛存栏量环比增长1.96%,同比增长0.2%,占全国比率达8.33%,川南、川东北等肉牛产业带已形成“种养结合—屠宰加工—冷链配送”的初步体系,牛肉产品不仅满足本地需求,还远销全国多地。

3.新疆维吾尔自治区:804.7万头,排名全国第三,作为西北牧区的核心代表,新疆牛源品质优良,屠宰加工能力雄厚,是我国重要的牛肉产出和输出省份。

2025年三季度末,新疆牛存栏量虽环比减少5.18%、同比减少5.5%,但年末存栏量仍保持在800万头以上,占全国总量的8.4%,依托天然草原资源,新疆肉牛以草饲为主,肉质鲜嫩,在高端牛肉市场具有较强的竞争力,同时规模化养殖基地建设持续推进,产业集约化水平不断提升。

4.云南省:719.0万头,位列第四,是南方肉牛产业的重要支撑。

云南依托山地、丘陵资源,大力发展肉牛养殖,形成了具有区域特色的养殖模式,近年来逐步推进品种改良和规模化养殖,存栏量稳步提升,同时借助与东南亚国家的地缘优势,肉牛贸易往来日益频繁,进一步带动了本地肉牛产业的发展,其存栏量占全国总量的7.5%左右。

5.甘肃省:544.9万头,排名第五,作为西北肉牛产业带的重要组成部分,甘肃依托河西走廊的饲料资源和黄土高原的养殖基础,肉牛养殖规模持续稳定,近年来重点推进秸秆养牛、良种繁育等技术,有效提升了养殖效率,存栏量保持在500万头以上,同时注重品牌建设,本地肉牛产品的市场认可度逐步提高。

6.河北省:458.9万头,位居第六,是华北地区肉牛产业的核心省份。

河北依托环京津的区位优势,聚焦高端肉牛养殖,规模化、标准化养殖水平较高,同时积极推进肉牛深加工产业,延伸产业链条,提升产品附加值,2025年存栏量保持稳定,占全国总量的4.8%,成为华北地区牛肉供应的重要保障。

7.湖南省:405.7万头,排名第七,是华中地区肉牛养殖的重要省份。

湖南依托丰富的农作物秸秆资源,大力发展秸秆养牛,形成了“农户散养+合作社集中育肥”的模式,近年来逐步加大良种引进和技术推广力度,肉牛存栏量稳步增长,同时本地牛肉加工产业发达,麻辣牛肉、牛肉干等特色产品深受市场欢迎,带动了养殖产业的良性发展。

8.青海省:存栏量接近400万头,位列第八,作为青藏高原肉牛产业的核心区域,青海依托天然草原资源,重点发展牦牛、藏牛养殖,形成了具有高原特色的肉牛产业体系,牦牛存栏量位居全国前列,肉质富含蛋白质和多种矿物质,具有独特的市场竞争力,近年来随着生态保护力度的加大,高原肉牛养殖逐步向生态化、标准化转型,存栏量保持稳定。

9.吉林省:存栏量约380万头,排名第九,是东北肉牛产业带的重要组成部分。

吉林依托松嫩平原的饲料资源,大力发展规模化肉牛养殖,是我国西门塔尔牛、安格斯牛的重要繁育基地,近年来推进“种养结合”模式,实现了饲料种植与肉牛养殖的协同发展,同时借助东北地区的冷链物流优势,牛肉产品远销全国各地,存栏量保持稳步提升态势。

10.黑龙江省:存栏量约370万头,位居第十,作为东北重要的农业大省,黑龙江依托丰富的玉米、大豆等饲料资源,大力发展肉牛养殖,规模化养殖基地数量持续增加,近年来逐步加大政策扶持力度,推进良种繁育和疫病防控体系建设,有效提升了养殖效益,存栏量虽较上年有小幅下降,但仍稳居全国前十,是东北地区牛肉供应的重要力量。

从排名格局来看,2025年中国肉牛存栏量前十省份呈现出明显的“北强南弱、西优东次”特点,北方省份占据7席,西部省份占据3席,内蒙古、四川、新疆前三省份的存栏总量占全国近30%,产业向优势区域集中的趋势愈发明显。

这一格局的形成,与各省份的资源禀赋、产业基础、政策支持密切相关——北方和西部地区拥有广阔的草原资源和丰富的饲料资源,适合规模化肉牛养殖,而南方省份多以山地、丘陵为主,养殖模式以散养为主,规模化水平相对较低,存栏量相对较少。

深入分析排名背后的产业逻辑,不难发现,2025年中国肉牛产业正经历三大显著变化。

一是产业结构持续优化,规模化、标准化养殖成为主流,全国年出栏500头以上规模养殖场数量突破300家,单体牧场平均养殖规模约5200头,产业集中度显著提升,而散户养殖因成本高、效率低,逐步退出市场,这也是全国存栏量微降但出栏量、产量上升的核心原因之一。

二是品种改良成效显著,国家肉牛育种数据库建设加快,华西牛存栏采精种公牛达536头,累计供应冻精1600余万剂,覆盖全国24个省,核心种源替代率跃升至69%,基因组选择技术的推广应用,大幅提升了早期选种精准度,推动肉牛品质持续提升。

三是技术驱动作用凸显,AI营养建模、TMR精准饲喂、物联网监测等技术逐步应用于养殖全过程,育肥牛日粮粗蛋白水平降至10%-12%,饲料转化率提升15%,母牛繁殖率提高20%,有效降低了养殖成本,提升了养殖效益。

同时,我们也应看到,2025年中国肉牛产业仍面临诸多挑战。

一是母牛存栏下降问题尚未彻底解决,由于母牛养殖周期长、经济效益相对较低,部分养殖户仍存在非正常淘汰母牛的现象,长期来看可能影响肉牛产业的产能供给。

二是养殖成本压力依然较大,尽管较2024年玉米价格同比下降18.47%,饲料成本压力有所缓解,但人工工资、环保设备投入持续上升,中小养殖户的利润空间仍被挤压,散养肉牛每头总成本较2014年增长43.31%,单公斤净利润有所下降。

三是全产业链发展仍不完善,养殖、屠宰、加工、流通各环节衔接不够紧密,产品追溯体系不健全,深加工产品占比偏低,副产物高值化利用不足,产业附加值有待进一步提升;同时,在“草饲”“有机”等细分领域,我国尚未建立权威认证体系,国产高端牛肉的溢价能力不足,难以与国际品牌竞争。

四是疫病防控压力依然存在,口蹄疫、牛结节性皮肤病等重点疫病仍有发生风险,现场精准快检工具不足及净化成本高昂等问题,制约着产业健康发展。

展望未来,随着国家乡村振兴战略的深入推进,以及肉牛产业扶持政策的持续落地,中国肉牛产业将逐步进入高质量发展阶段。

从区域发展来看,优势产区将进一步巩固领先地位,内蒙古、四川、新疆等省份将持续推进规模化、标准化养殖,延伸产业链条,打造区域公共品牌,提升产业竞争力;南方省份将依托资源优势,大力发展特色肉牛养殖,推进“企业+农户”模式,整合零散资源,实现存栏量稳步增长,逐步缩小与北方产区的差距。